🏠家を購入する時はここに注意!!

家のリセールバリュー(売る時の価格)把握しよう!

リセールバリューって何や?と思った方もいらっしゃるかと思いますが、

リセールバリューというのは、家を購入し、その後住んでいた家を売却する時の家の価格です。

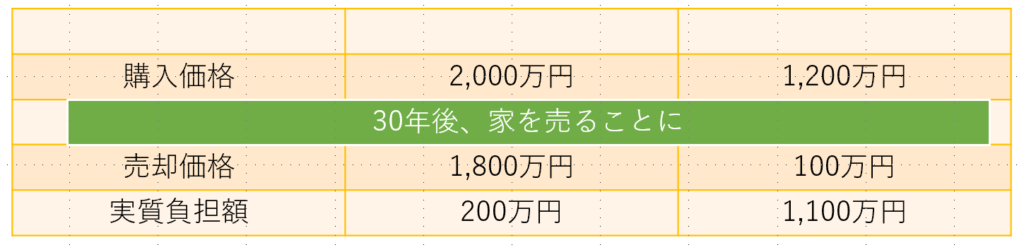

例えば、、、

こんな風に実質的な負担金額が軽減される一戸建てを考慮して家は購入しないといけません。

では、リセールバリューが高い家ってどんな家なのか??

それは、価値(価格)が上がる土地です! 一方で建物は完全な消耗品です。

20年~25年で建物の価値はほぼ0になります。

それでも価値が上がる土地って、どんな土地かというと、

・一等地(駅近、都心)

・人口増加地域

・人気エリア

・住環境が良い(日当たりがいい、閑静、有名な公立学校が近いetc…)

です!!

ということで、リセールバリューが高い家というのは土地の価値が上がる。

つまり、売ってよし、貸してよし、持ってよしのいいことづくめの土地です。

資産として持ち合わせておけば、どこかでお金を生み出す力がある土地なんです。

リセールバリューの高い物件をかうのは難しい…99.9%無理な理由

今の日本は、人口減少により空き家増加しています。空き家多くなると地価も減少傾向に…

家の需要も減少しており、資産価値の上昇が見込めないのが、昨今の日本の住宅市場です。

それでもせっかく一等地に土地が空いたとしても、上級の不動産投資家が早々と確保してきます。

また、そんな一等地には投資家が手放すこともありません。

先ほど申し上げた通り、いいことづくしなのでね…

素人がそんな物件(土地)を手に入れるのは、至難の業なんですね。

だからって諦められないマイホーム!チャンスは都心マンション

家賃vsマイホームの構図は永遠テーマとされていますが、実は違うんです。

賃貸が12万円、マイホームローンが10万円としたら、マイホームの方が2万円安くなり、

一見、お得って感じになりますよね??

ここが大きな落とし穴です。最初は新築ピカピカでお得なんですが、

10年後、20年後、家がボロくなり、地価も下落して全体の価値が下がり続けます。

それでも月10万円の住宅ローンの返済額は変わりません。

後になればなるほど、損失を出してる状況になるんですね( ノД`)シクシク…

加えて、家を購入する時にコストが多額にのしかかっています。

不動産屋さんの人件費、広告費、手数料。ローン金利、登記費用、税金、各種保険料等、

物件の価値とは関係ないところで、

物件価格に対して20~30%ぐらいのお金がかかってしまうです。

このように人口減少にある日本では、マイホームを購入しても、

これらのデメリットを覆すのは簡単な話ではないのです。

それでも、

賃貸暮らしだからって、経済的な自由は手に入れられます!!

マイホームを購入して、経済的な自由が遠のいた人はいますが、

例外があります。

ここ10年で都市圏のマンションは資産価値を伸ばしてきています。

ここ最近のマンションは耐震性・バリアフリー性に優れ劣化しにくい対策がとられています。

2013年の金融緩和以降、実に1.5倍近く価値が上がっているのです。

建物の価値が減少しにくい×地価が上昇している、

経済的メリットのある都市圏のマンションですが、

購入された方々は、

・一国一城になれたという達成感/充実感

・マイホームを確保したいという安心感

・終わり住処について考えなくて良くなるという安心感

と、経済的メリットに加えて、感情面でのメリットを享受することができています。

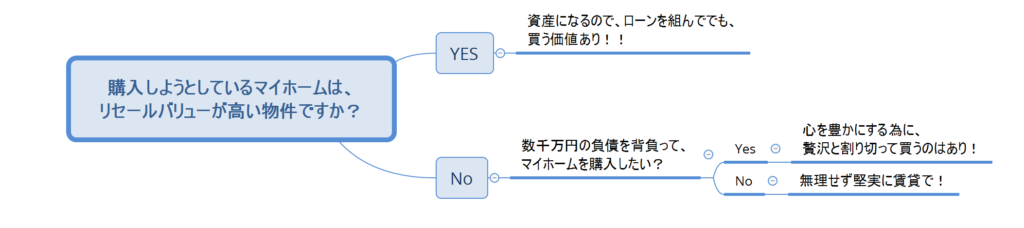

数字と感情を分けて考えよう

家を購入する時は、感情面は抜きに考えましょう!!

広い家に自分の家を建てることが夢だった★

家族の為に、家を建てたい!!

こんな感情面で判断していたら、将来火の車です。

絶対にこの判断軸で購入するのは控えて下さい×

絶対に必要な判断軸は『金銭的な損得』です!!

リセールバリューや、都心マンションなど、

建物の価値が減少しづらく、地価の価値が上昇しているような物件。

実質負担額はどのぐらいかをしっかり計算することです。

それで考えていけば、ローンで苦しむ未来は回避できます。

後悔しない判断をするために以下の質問に答えて下さい。

そこで、『買う』『買わない』を判断しましょう!!

購入の夢を打ち砕きたくて、このようなお話をしているのではないことをご理解下さい。

このように今は賃貸に住んでいても、経済的な自由は必ず手に入れられます。

それはこれから『お金を増やす』というテーマで情報を発信していきますので、

お楽しみしておいて下さい!!

コメント